Haben Sie die Neuigkeiten schon gehört?

EVACO News halten Sie immer auf dem Laufenden

Alles zu neuen BI-Themen, Produkten, Partnern und Events erfahren Sie genau hier.

ESG & CSRD: ESG-Hub mit Mehrfachnutzen

Ressourcen schonen neu gedacht Verantwortungsvoller Umgang mit Ressourcen ist seit...

TEILEN

![]()

![]()

![]()

![]()

EVACO weltweit erster Certified Installation Partner

PlatformManager etabliert Partnerprogramm für professionelle Installationen PlatformManager hat die Erstinstallation...

TEILEN

![]()

![]()

![]()

![]()

ESG & CSRD: Wesentlichkeit ist die neue Ganzheitlichkeit

Doppelt hält (wesentlich) besser Wesentlichkeit in der Nachhaltigkeitsberichterstattung Eine der...

TEILEN

![]()

![]()

![]()

![]()

EVACO 4ward Mining

DataRobot adelt Process Mining Lösung von EVACO als Partner Solution...

TEILEN

![]()

![]()

![]()

![]()

ESG & CSRD: Herangehensweise

In 8 Schritten zum CSRD Reporting Die Corporate Sustainability Reporting...

TEILEN

![]()

![]()

![]()

![]()

BI goes Contract Management: EVACO und Inhubber besiegeln zukunftsweisende Partnerschaft

Mit dem Ziel, Vertragsmanagement und Business Intelligence auf das nächste...

TEILEN

![]()

![]()

![]()

![]()

ESG & CSRD: Rechtliche Rahmenbedingungen

Nachhaltigkeitsmanagement umfasst Strategien und Maßnahmen von Unternehmen zur Umsetzung der...

TEILEN

![]()

![]()

![]()

![]()

Upgrade mit Quantensprung

Machine Learning Pionier DataRobot mit genAI, verbesserter Usability und erweitertem...

TEILEN

![]()

![]()

![]()

![]()

ESG & CSRD: ESG-Hub mit Mehrfachnutzen

Ressourcen schonen neu gedacht

Verantwortungsvoller Umgang mit Ressourcen ist seit je her unternehmerische Kerntugend, wo dem ökonomischen Prinzip folgend das günstigste Verhältnis zwischen eingesetzten Inputfaktoren und Erträgen angestrebt wird, sprich: mit einem festen Ressourceneinsatz einen maximalen Ertrag zu erzielen, oder aber ein gegebenes Ziel unter Einsatz minimaler Ressourcen zu erreichen. Die globalen Herausforderungen und Abhängigkeiten aus Klimawandel, Lieferketten, sozialem Ungleichgewicht und daraus resultierenden Migrationsströmungen gehen weit über klassische Kennzahlen der Unternehmenssteuerung hinaus. Das erforderliche Umdenken findet seinen Niederschlag im ESG-Reporting und der Corporate Social Responsibility Directive, die das non-financial Reporting auf eine Stufe mit dem financial Reporting hebt.

Data-driven Sustainability

Im Zuge des ESG-Reporting werden klassische Kennzahlen wie Effizienz, Produktivität oder Rentabilität durch völlig neue Daten aus den Gebieten Environment, Social und Governance komplettiert. Kennzahlen aus Logistik- und Lieferketten, Energieverbräuchen oder Personalstatistiken gilt es ebenso abzubilden wie Compliance, Corporate Governance und Risikoeinschätzungen unter dem Gesichtspunkt der doppelten Wesentlichkeit.

CSRD Reporting betrifft den gesamten Daten-Lebenszyklus

ESG-Kennzahlen sind für jedes Unternehmen unterschiedlich und es gibt keinerlei Standards für die Datenbeschaffung oder -erhebung. Wenig überraschend wird Umfragen zur Folge die Datensammlung und Integration als größte Herausforderung gesehen, gefolgt von der Konsolidierung und KPI-Ermittlung. Die monetäre Bewertung folgt erst an dritter Stelle – hier kann man großenteils auf Marktstandards zugreifen. ESG-Daten müssen identifiziert, erhoben, aufbereitet und vorgehalten werden (Data Management), bevor Kennzahlen definiert, Planwerte festgelegt, Ist-Werte gemessen und Unternehmen danach gesteuert werden können (Performance Management). Dieser ganzheitliche Ansatz ist Grundvoraussetzung für data-driven Sustainability.

Data Management

Die ESG Data Integration muss in der Lage sein, selbst verteilte Daten in unterschiedlichen Formaten und Strukturen vereinnahmen und konsolidieren zu können. Hier können vorgeschaltete Tools hilfreich sein. Um die Datenqualität sicherzustellen, ist Data Preparation auch im Bereich non-financial Reporting elementar. Data Governance stellt sicher, dass die Daten nachvollziehbar (Data Lineage), ganzheitlich auswertbar (Data Catalog) und sicher sind (Data Security als Schutz persönlicher Daten und vor Datendiebstahl).

Performance Management

Analyse, Simulation und Prognostik der Datenbasis ermöglicht Planen, Steuern und Messen unternehmerischer Aktivitäten anhand festgelegter Kennzahlen. Ganzheitliche Planungen und Simulationen ermöglichen eine bessere Entscheidungsvorbereitung. Optimierte Planungen schonen Ressourcen durch Vermeidung von Überproduktionen oder Umsatz- und Margenverluste in Folge von Nichtverfügbarkeiten. Produktionsstandorte und Warenströme können ganzheitlich betrachtet werden inkl. Arbeits- und Sozialstandards und Umwelteffekten wie Transportwege und -medien.

Mehrere Fliegen mit einer Klappe: das ESG-Hub

Unabhängig von der Corporate Sustainability Reporting Directive CSRD gibt es eine Reihe von Gesetzen und Normen, die für den Aufbau eines ESG-Hubs sprechen, weil sie Unternehmen zur Meldung bestimmter Informationen zwingend verpflichten, wie beispielsweise:

Environment

Batteriegesetz – BattG

Elektro- und Elektronikgerätegesetz – ElektroG

Verpackungsgesetz – VerpackG

Kreislaufwirtschaftsgesetz – KrWG

Social

Arbeitszeitgesetz (ArbZG)

Jugendarbeitsschutzgesetz (JArbSchG)

Governance

Bundesdatenschutzgesetz (BDSG)

Datenschutzgrundverordnung (DSGVO)

Meldestellen

Zentrale Stelle Verpackungsregister (ZSVR)

BattG-Melderegister

Stiftung elektro-altgeräte register (ear)

Fazit

Ein ESG-Hub als festen Baustein in das unternehmensweite Reporting zu integrieren, hilft nicht nur gesetzliche Vorgaben zu erfüllen, sondern ermöglicht ein 360 Grad Performance Management und ist das Fundament für echte data-driven Sustainability.

TEILEN

![]()

![]()

![]()

![]()

EVACO weltweit erster Certified Installation Partner

PlatformManager etabliert Partnerprogramm für professionelle Installationen

PlatformManager hat die Erstinstallation auf Kundenseite als kritischen Erfolgsfaktor identifiziert und räumt diesem Projektschritt zukünftig ein besonderes Augenmerk ein. Zur Sicherstellung der nötigen Qualität wurde das Certified Installation Partner Program aufgelegt

Besseres Onboarding für Kunden

Kunden brauchen einen Partner, der die Installation und Konfiguration kompetent durchführen kann, um Projekte von Beginn Anfang an optimal aufsetzen zu können. Das Programm zertifiziert Partner, die die notwendigen Fähigkeiten und Fachkenntnisse für die Installation von PlatformManager nachgewiesen haben. EVACO GmbH ist als weltweit erster Certified Installation Partner autorisiert worden und begleitet Kunden kompetent bei Remote- oder Vor-Ort-Installationen.

Warum das wichtig ist

Die Erfahrung in Kundenprojekten hat gezeigt, dass die Installation keine singuläre Routine, sondern Ergebnis eines Prozesses ist. Entscheidend für den späteren Projekterfolg ist die Vorarbeit: passgenaue System-Architektur und Daten-Strategie ebnen den Weg für einen reibungslosen und effizienten Integrationsprozess.

Flexibilität für den Kunden wird erhöht

Die zertifizierte Erstinstallation macht aus PlatformManager das universal nutzbare Werkzeug zur Änderung und Veröffentlichung von Apps, integrierten Versionskontrolle, Recovery-Prozesse, Datenquellen Monitoring, u.v.m.

TEILEN

![]()

![]()

![]()

![]()

ESG & CSRD: Wesentlichkeit ist die neue Ganzheitlichkeit

Doppelt hält (wesentlich) besser

Wesentlichkeit in der Nachhaltigkeitsberichterstattung

Eine der bedeutenden Neuerungen, die mit der CSRD einhergehen, ist die Einführung des Konzepts der „Double Materiality“, auf Deutsch „Doppelte Wesentlichkeit” oder „Doppelte Materialität“ genannt.

Analog zu finanziellen Rechenschaftspflichten sollten Nachhaltigkeitsberichte Informationen enthalten, die für den Adressatenkreis relevant und bewertbar sind. Dieses Gebot der aussagekräftigen Informationen wird als „Wesentlichkeit“ bezeichnet. Eine Wesentlichkeitsanalyse sollte immer auch die Sicht aller Stakeholder eines Unternehmens umfassen. Relevante Stakeholder können Aktionäre, Banken, Investoren, Lieferanten, Geschäftspartner, Kunden, Mitarbeitende, Arbeitnehmervertreter, Anwohner, etc. sein.

Doppelte Wesentlichkeit

Das Prinzip der doppelten Wesentlichkeit zwingt Unternehmen dazu, die Nachhaltigkeitsaspekte ihrer Geschäftstätigkeit grundsätzlich aus zwei Perspektiven (=doppelt) zu betrachten: der Inside-Out Perspektive (= Impact Materiality), und der Outside-In Perspektive, (= Financial Materiality).

Die Inside-Out Betrachtung beziffert die tatsächlichen und potenziellen Auswirkungen („impacts“) des unternehmerisches Handeln auf unterschiedliche Nachhaltigkeitsthemen. Die Outside-In-Perspektive („finanzielle Wesentlichkeit“) betrachtet Chancen und Risiken von Nachhaltigkeitsthemen auf die finanzielle Lage und die Zukunftsfähigkeit eines Unternehmens.

Wesentlichkeit und Berichtspflicht

Ein Thema gilt als wesentlich, sobald es Risiken und Chancen für den Geschäftserfolg birgt (Outside-In Perspektive) oder die Geschäftstätigkeit signifikante Auswirkungen auf Umwelt und Umfeld hat (Inside-Out-Perspektive). Ein Thema ist also bereits zwingend berichterstattungspflichtig, wenn nur aus Sicht einer der beiden Perspektiven als wesentlich gilt.

Unternehmen sind verpflichtet, alle als „wesentlich“ identifizierte Themen gemäß der maßgeblichen European Sustainable Reporting Standards (ESRS) offenzulegen und durch Wirtschaftsprüfer testieren zu lassen. Der Bericht beinhaltet neben der Ist-Analyse Angaben zu Strategie und Governance, Informationen zu umgesetzten Maßnahmen sowie Ziele und Kennzahlen.

Nachvollziehbarkeit und jährliche Überprüfung

Die Wesentlichkeitsanalyse ist ein kontinuierlicher Prozess, dessen Inhalte regelmäßig aktualisiert und überprüft werden. Im Rahmen der CSRD ist auch Transparenz in Bezug auf die Methodik gefordert, wie die Wesentlichkeitsanalyse nach der Doppelten Materialität durchgeführt wurde.

Exemplarische Anwendung der Doppelten Wesentlichkeit

Um die praktische Anwendung der doppelten Wesentlichkeit darzustellen, soll das Beispiel eines Herstellers und Fullservice-Providers von Seilbahnen dienen.

Outside-In Perspektive: Aus Sicht der finanziellen Wesentlichkeit kann sich in unserem Beispiel beispielsweise das Thema Klimawandel auf die kurz-, mittel- und langfristige Einnahmen- und Ertragssituation auswirken. Die globale Erwärmung stellt eine Bedrohung für den Skitourismus dar, die zu einem sinkenden Absatzmarkt für den Seilbahnhersteller führen kann. Als sozialer Aspekt sei der Fachkräftemangel angeführt, der zu Engpässen in Produktion oder Servicegeschäft führen kann. Aus Governance-Gesichtspunkten können unternehmerische Risiken entstehen, wenn Genehmigungsverfahren verschärft und bspw. Neubauprojekte verhindert werden.

Inside-Out Perspektive: Aus Sicht der Impact Materiality kann die Geschäftstätigkeit des Unternehmens negative Auswirkungen auf Umwelt und Gesellschaft haben. Hauptreiber sind Treibhausgasemissionen bei Produktion und Betrieb der Anlagen, Umweltschäden durch deren Bau, aber auch Arbeits- und Sozialstandards entlang der Lieferkette oder Compliance Themen (z.B. bei der Auftragsvergabe).

ESRS- und Branchenstandards als Kriterien-Kompass

Risiken und Chancen liegen also nicht nur in der direkten Geschäftstätigkeit, sondern auch vorgelagert in der Lieferkette und nachgelagert in der Nutzungsphase eines Produktes. Um zu ermitteln, welche Themen aus Sicht eines Unternehmens im Sinne der Doppelten Materialität wesentlich sind, hat das Unternehmen eine Wesentlichkeitsanalyse nach den Vorgaben der CSRD durchzuführen.

Im Rahmen der Berichtspflicht sind die thematischen ESRS-Standards Grundlage der Überprüfung und bieten eine Liste potenziell wesentlicher Themen. Darüber hinaus helfen branchenspezifische Standards und Nachhaltigkeitsratings bei der Einschätzung, welche Themen typischerweise für ein Unternehmen einer bestimmten Industrie wesentlich sind.

Mittels einer weitergehenden Umfeldanalyse können die ermittelten Themen in eine Rangfolge gebracht werden. Guter Ausgangspunkt einer Priorisierung sind erfahrungsgemäß die wesentlichen Umsatzquellen, Kostentreiber und Investitionsfelder der Unternehmen. Nach der Priorisierung muss eine Wesentlichkeitsschwelle festgelegt werden. Alle Themen, die diese Schwelle überschreiten, sind Berichterstattungs-pflichtig und müssen aufgeführt werden.

ESG beinhaltet zahlreiche Synergien

Die Wesentlichkeitsanalyse ermöglicht es Unternehmen, neben relevanten Nachhaltigkeitsthemen auch Unternehmens-strategische und operatives Optimierungspotenziale zu identifizieren. Dadurch können Unternehmen ihre Ressourcen effektiver einsetzen und neben ihrer Nachhaltigkeit auch ihre Wettbewerbsfähigkeit zu verbessern.

Weil die Ergebnisse von Wesentlichkeitsanalysen sehr individuell sind, gibt es im Gegensatz zu Finanzkennzahlen kaum Standards und Automatismen. Heterogene Datenquellen, -typen, -formate sind die Regel, und die erste Meile der Datenintegration entsprechend komplex. Neben internen Quellen gilt es externe zu berücksichtigen. Einige Daten können direkt ermittelt, andere nur indirekt erhoben oder kalkulatorisch bestimmt werden. Datenformate reichen von Papierform bis zu strukturierten Reporting-Standards und Datenzyklen sind beliebig von permanent bis mehrjährig, wodurch Abgrenzungen erforderlich werden.

Aus Daten Wissen machen

Digitalisierung und unternehmerische Nachhaltigkeit sind nicht nur untrennbar miteinander verbunden, sondern bilden eine Symbiose. Digitale Technologien ermöglichen Effizienzsteigerungen und Energieeinsparungen. Künstliche Intelligenz kann Umweltentwicklungen und Geschäftsereignisse prognostizieren und in Echtzeit Prozesse beeinflussen.

Durch Business Analytics und den Einsatz von AI lassen sich Synergien materialisieren, die bei allen Stakeholdern punkten und Nachhaltigkeit im Wortsinn verkörpern: wirtschaftliche Nachhaltigkeit ebenso wie verantwortungsbewusster und Ressourcen-schonender Umgang mit der Umwelt sowie Verantwortungsbewusstsein gegenüber nachfolgenden Generationen.

Rechtzeitig anfangen

Die Komplexität einer Wesentlichkeitsanalyse wird oft unterschätzt, weil die gesamte Wertschöpfungskette betrachtet werden muss und die Outside-in Betrachtung Neuland darstellt. Um fundierte Ergebnisse durch die Wesentlichkeitsanalyse zu erhalten, müssen verschiedenste Informations- und Datenquellen angezapft und abgebildet werden. Neben geeigneten Reporting- und Planungstools braucht man Zeit für Vorbereitung, Datenerhebung und -konsolidierung.

Die Wesentlichkeitsanalysemehr ist dabei mehr als nur gesetzliche Auflage: sie liefert wichtige Einsichten zu Risiken und Chancen, die zur Weiterentwicklung der Unternehmensstrategie beitragen und Ausgangspunkt eines Stakeholderdialogs sein können. An dieser Stelle schlagen Business Analytics und der Einsatz von KI neue Kapitel der digitalen Transformation auf.

TEILEN

![]()

![]()

![]()

![]()

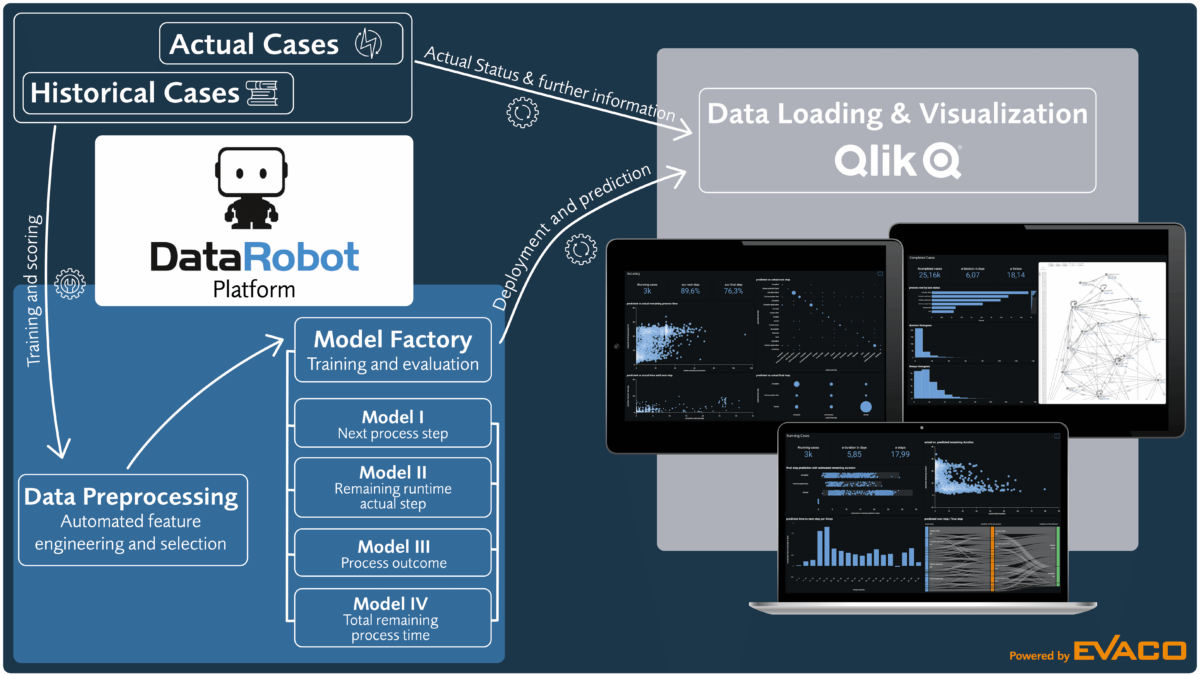

EVACO 4ward Mining

DataRobot adelt Process Mining Lösung von EVACO als Partner Solution

EVACO ist stolz auf seinen DataRobot Status als einer von nur 17 Gold-Partnern in Europa. Dass der AutoML Pionier die EVACO Process Mining Lösung 4ward Mining offiziell autorisiert hat und noch im Dezember in den erlesenen Kreis der DataRobot Partner Solutions aufnimmt, empfinden wir als vorgezogenes Weihnachtsgeschenk.

EVACO 4ward Mining ermöglicht adaptives Geschäftsprozessmanagement. Die Process-Mining-Lösung prognostiziert und visualisiert die nächsten Schritte sowie den Endzustand eines Prozesses in Echtzeit, noch während der Prozess läuft. Dazu extrahiert DataRobot ML alle Informationen aus logisch zusammenhängenden Prozessschritten und Datenspuren aus früheren Prozessabläufen.

Benötigt werden lediglich drei Informationen aus vorgelagerten Prozessschritten: Prozess-ID, Zeitstempel und die zugeordnete Statusinformation. Basierend auf diesem Wissen ermittelt und visualisiert 4ward Mining den nächsten Schritt, das Endergebnis und Zeitverlauf eines Prozesses in der EVACO-eigenen Qlik-Erweiterung.

Das KI-gestützte Process Mining unterstützt Kunden aus allen Branchen dabei, datenbasierte Geschäftsentscheidungen on-the-fly zu treffen, indem Maßnahmen im laufenden Prozess eingeleitet werden. Dies hilft, alle logisch zusammenhängenden Aktivitäten zu verbessern, sowohl interne Prozesse als auch die Interaktion mit externen Partnern (Lieferanten, Kunden, Interessenten, IoT-Maschine-Interaktion etc.)

Anwendungsfälle sind Purchase-to-Pay/ Procure-to-Pay (P2P); Order-to-Cash (O2C); HR-Anwendungsprozesse, Lead-to-Cash; Churn & Retention Rate, IoT, etc.

EVACO 4ward Mining ersetzt Ex-post Reaktionen durch prozessimmanente, proaktive Optimierung. Potenzielle Probleme können frühzeitig erkannt und Gegenmaßnahmen eingeleitet werden.

Wesentliche Ergebnisse

– ML-Modelle in DataRobot

– Alle prozessrelevanten Daten in Qlik Extension verfügbar

– Visualisierung in EVACO’s eigener Qlik Extension* (* = optional)

– Beratungs- und Implementierungsexpertise für DataRobot und Qlik.

TEILEN

![]()

![]()

![]()

![]()

ESG & CSRD: Herangehensweise

In 8 Schritten zum CSRD Reporting

Die Corporate Sustainability Reporting Directive (CSRD) wird für eine Vielzahl von Unternehmen bindend. ESG-Reportings müssen nach den European Sustainability Reporting Standards (ESRS) erfolgen und unterliegt der Testatpflicht durch Wirtschaftsprüfer. Die Rechnungslegung umfasst Umweltfaktoren (Environment) , soziale Aspekte (Social) sowie Risikomanagement und Compliance-Kriterien (Governance). Hierfür werden in Form der „doppelten Wesentlichkeitsanalyse“ sowohl die Risiken der unternehmerischen Tätigkeit für die „Außenwelt“ (inside-out) als auch potenzielle externe Risiken für das Unternehmen (outside-in) identifiziert und bewertet.

„Der Anfang ist die Hälfte des Ganzen“ (Aristoteles)

Es ist ratsam, die zukünftigen Regelungen frühzeitig zu analysieren und in die Umsetzungsplanung zu gehen. Viele Reporting-pflichtige Daten und Informationen werden zukünftig von Personen bereitgestellt, die keinerlei Erfahrung mit Berichterstattung haben. Gleichzeitig ist die technische Umsetzung von Datenerhebung, Integration, Analyse, Planung und Berichtslegung zeitaufwändig, da es anders als bei finanziellen Kennzahlen kaum Vorlagen und Automatisierungsansätze gibt.

Unternehmen, die bereits Nachhaltigkeitsberichte erstellt haben oder ISO 14001 zertifiziert sind, haben einen Erfahrungsvorsprung. Daraus abgeleitet empfehlen Experten folgendes Vorgehen:

1. Rechtliche Betroffenheit, interne Kommunikation und Schulung

Prüfen Sie, ob und ab wann für Ihr Unternehmen eine gesetzliche Berichtspflicht besteht. Planen Sie ein Jahr Vorbereitung auf das ESG-Reporting, um Zeit für den Aufbau von Strukturen, Datensammlung und Prozessgestaltung zu haben. Schaffen Sie unter den Mitarbeitern ein breites Verständnis für ESG und seine weitreichende Bedeutung für Ihr Unternehmen. Schulungen können das ESG-Bewusstsein schärfen und damit Motivation und Qualität der Datenerhebung positiv beeinflussen.

2. Erwartungen und Zielhorizont

Identifizieren Sie die wichtigsten Stakeholder, für die Ihr ESG-Bericht relevant sein könnte und priorisieren Sie deren Erwartungen in Bezug auf ESG-Themen. Potenzielle Stakeholder sind Investoren, Kunden, Mitarbeiter, Lieferanten, Interessenten, Bewerber, etc.

3. Relevante ESG-Indikatoren

Definieren Sie die für Ihr Unternehmen wichtigsten ESG-Indikatoren unter dem Aspekt der doppelten Wesentlichkeit. Neben Ihrer Business Perspektive (Inside Out) müssen Sie auch die Stakeholder Perspektive (Outside In) berücksichtigen. Anhaltspunkte bieten internationale Standards wie die Global Reporting Initiative (GRI), Task Force on Climate-related Financial Disclosures (TCFD) und branchenspezifische Indizes.

4. Relevante Daten: Beschaffung und ganzheitliches Datenmanagement

Identifizieren Sie für die für Sie relevanten ESG-Indikatoren die maßgeblichen Datenquellen, -Formate und -Zyklen. Konzipieren Sie die Erhebung, Erfassung, Konsolidierung und Qualitätssicherung der benötigten Informationen (Aktualität, Genauigkeit, Datenschutz).

5. Berichtstruktur

Entwickeln Sie eine klare ESG-Berichtsstruktur für Ihr Unternehmen, z.B. gegliedert nach Allgemein, Umwelt, Soziales und Governance. Halten Sie dazu frühzeitig Rücksprache mit Ihrem Wirtschaftsprüfer, um die Richtigkeit und Verständlich und Relevanz der geplanten Berichtsstrukur sicherzustellen.

6. Zieldefinition und permanentes Monitoring der Zielerreichung

Setzen Sie klare Ziele für Ihre ESG-Initiativen und identifizieren Sie unterjährige Kontroll-KPI, um die langfristige Zielerreichung durch Messen von Etappenzielen zu kontrollieren und die Nachhaltigkeitsbemühungen Ihres Unternehmens zu steuern.

7. Veröffentlichung und Kommunikation

Publizieren Sie Ihren ESG-Bericht fristgerecht und kommunizieren Sie die Ergebnisse und Erkenntnisse proaktiv, um Transparenz und Vertrauen in Richtung der Stakeholder zu bestätigen und zu festigen. Nutzen Sie erfolgreiche Nachhaltigkeitsbemühungen für die Unternehmenskommunikation und binden Sie Marketing, HR und Vertrieb aktiv ein. Stellen Sie sicher, dass die ESG-Strategie als Verkaufsargument genutzt und in Ausschreibung aktiv als Bieterfrage eingefordert wird.

8. Rückkopplung und Nachbesserung

Installieren Sie einen Verbesserungsprozess. Sammeln Sie Feedback von intern, Stakeholdern, Wettbewerbern und branchenfremden Benchmarks, um den Prozess der Berichterstattung zu verbessern. Nutzen Sie die gewonnenen ESG-Erkenntnisse, um Ihre Unternehmensstrategie zu reflektieren und ggf. anzupassen.

ESG-Berichterstattung ist ein fortlaufender Prozess. Durch kontinuierliche Verbesserung und Anpassung an sich ändernde Standards und Erwartungen können Unternehmen ihre ESG-Leistung transparent und wirksam kommunizieren. Diese ersten Schritte bilden die Grundlage für ein erfolgreiches ESG Reporting-Projekt, das die Transparenz, Glaubwürdigkeit und Wettbewerbsfähigkeit Ihres Unternehmens verbessert.

TEILEN

![]()

![]()

![]()

![]()

BI goes Contract Management: EVACO und Inhubber besiegeln zukunftsweisende Partnerschaft

Mit dem Ziel, Vertragsmanagement und Business Intelligence auf das nächste Level zu bringen, begründen EVACO und Inhubber ihre zukünftige Zusammenarbeit und strategische Partnerschaft.

Digitale Vertragsverwaltung senkt Kosten, vermeidet Risiken, steigert die Effizienz und verbessert die Zusammenarbeit. Analysetools und Reportings sind dabei unverzichtbare Bausteine zur Ermittlung von Kennzahlen, unternehmerischer Entscheidungsfindung und Optimierung von Prozessen.

Inhubber bietet höchste Sicherheit im Vertragsmanagement

Inhubber ist bekannt für seine hochsichere Vertragsverwaltungs-Lösung. Die Plattform bietet eine zentrale Übersicht über alle Unternehmensverträge, Fristenüberwachung, eSignatur und KI-gestützte Vertragsanalyse an. Dies führt zu einer effizienteren Arbeitsweise, geringeren Risiken und besserer Compliance. Die zentrale Verwaltung von Verträgen steigert die Transparenz, beschleunigt Abläufe und verbessert die Zusammenarbeit, was insgesamt die Effizienz und Wettbewerbsfähigkeit der Unternehmen stärkt. ermöglicht Unternehmen das sichere Speichern und umfassende Analysieren sämtlicher Verträge.

EVACO steuert Business Intelligence bei

EVACO setzt mit ThoughtSpot eine KI-gestützte Analytics-Plattform ein, die durch Google-ähnliche Ad-hoc-Abfragen herausragende Analysemöglichkeiten bietet.

Über eine benutzerfreundliche, intuitive Oberfläche erhalten Anwender mit nur einem Klick detaillierte Einblicke in Milliarden von Datensätzen. Innerhalb kürzester Zeit werden komplexe Daten in verständliche Geschäftsberichte und fundierte Entscheidungsvorlagen transformiert.

Business Intelligence als Beschleuniger

Analytics Know-how von EVACO gepaart mit Inhubber Contract Management Expertise bietet Unternehmen eine nahtlose End-to-End-Lösung für die Analyse, Verwaltung und sichere Ablage sämtlicher Verträge und Modalitäten. Durch die Benutzerfreundlichkeit von ThoughtSpot können Anwender ohne vorherige Schulung intuitiv auf alle relevanten Daten zugreifen und Analysen durchführen. Das reduziert die Abhängigkeit von Reporting-Spezialisten und erhöht die Bearbeitungsgeschwindigkeit.

TEILEN

![]()

![]()

![]()

![]()

ESG & CSRD: Rechtliche Rahmenbedingungen

Nachhaltigkeitsmanagement umfasst Strategien und Maßnahmen von Unternehmen zur Umsetzung der Sustainable Development Goals (SDGs) der UNO. Zwei Begriffe werden in diesem Zusammenhang fast synonym verwendet: CSR (Corporate Social Responsibility) und ESG (Environmental, Social and Governance). Die Begriffe hängen zwar zusammen, sind aber nicht identisch. Während sich hinter dem Kürzel CSR ein eher normatives Konzept verbirgt, das Unternehmen Orientierung für ihr gesellschaftliches Engagement gibt, ist ESG darauf angelegt, Aktivitäten zu quantifizieren und Ziele konkret zu messen.

ESG-Kriterien und geltendes Recht

Die CSRD (Corporate Sustainability Reporting Directive) ist eine EU-Verordnung, die darauf abzielt, die Transparenz und Vergleichbarkeit von Nachhaltigkeitsinformationen von Unternehmen zu verbessern. Aus Unternehmenssicht ist ESG ein Querschnittsthema, das mit zahlreichen bestehenden Gesetzen und Normen korreliert. Die Verbindungen sind vielfältig und ziehen sich quer durch alle wirtschaftsjuristischen Disziplinen – unabhängig von Unternehmensgröße oder Branche.

Beispiele sind (unvollständige Aufzählung):

Environment

Batteriegesetz (BattG) zu Inverkehrbringen, Rücknahme und Entsorgung von Batterien und Akkumulatoren

Elektro- und Elektronikgerätegesetz (ElektroG) zu Inverkehrbringen, Rücknahme und Entsorgung von Elektro- und Elektronikgeräten

Verpackungsgesetz (VerpackG) zu Inverkehrbringen, Rücknahme und Entsorgung von Verpackungen

Kreislaufwirtschaftsgesetz (KrWG) zur Regelung des Abfallkreislaufs mit dem Ziel von Abfallvermeidung und Recycling.

Social

Arbeitszeitgesetz (ArbZG) für Sicherheit und Gesundheitsschutz der Arbeitnehmer

Jugendarbeitsschutzgesetz (JArbSchG) zum Schutz von Kindern und Jugendlichen

Behindertengleichstellungsgesetz (BGG) gegen Benachteiligung von Menschen mit Behinderungen

Allgemeines Gleichbehandlungsgesetz (AGG) gegen Antidiskriminierung aufgrund von Rasse, Ethnie, Geschlecht, Religion, Behinderung, Alter oder sexueller Identität.

Bundesgleichstellungsgesetz (BGleiG)

Governance

Bundesdatenschutzgesetz (BDSG)

Datenschutzgrundverordnung (DSGVO)

Corporate Governance Kodex

Kartellrecht

Aktiengesetz (AktG)

GmbH-Gesetz (GmbHG)

Geldwäschegesetz (GwG)

Gesetz gegen Wettbewerbsbeschränkungen (GWB)

Klammerfunktion mit Anreizsystem

In Analogie zur 2-Faktoren-Theorie von Herzberg sind Gesetze Hygienefaktoren und ESG-Kriterien Motivatoren für nachhaltiges Wirtschaften. Das Einhalten gesetzlicher Rahmenbedingungen ist obligatorisch, während ESG die inhaltliche Klammer zwischen unterschiedlichsten Normen bildet, Transparenz schafft und so nachhaltiges unternehmerisches Handeln fördert.

Wettbewerbsfähigkeit

Gesetze wie die Corporate Sustainability Reporting Directive (CSRD) der EU erfordern von Unternehmen die Offenlegung spezifischer ESG-Informationen. Die Standardisierung und Harmonisierung der Berichterstattung ermöglicht eine Vergleichbarkeit des ESG-Reifegrades verschiedener Unternehmen. Das schafft Transparenz und erhöht den Wettbewerbsdruck in puncto Nachhaltigkeit – und damit auch die Wettbewerbsfähigkeit von Unternehmen.

Risikomanagement

ESG-Reporting beinhaltet das Abschätzen unternehmerischer Risiken. Die Analyse von Bedrohungsszenarien ist Grundvoraussetzung für effektives Risikomanagement und damit für unternehmerische Resilienz.

Stakeholder-Erwartungen

ESG-Kriterien sind multidimensional und adressieren daher die Erwartungen unterschiedlichster Stakeholder. Neben bestehenden Kunden und Mitarbeitern zählen dazu vor allem potenzielle Kreditgeber, Investoren und Bewerber.

Förderung nachhaltiger Praktiken

Durch konkrete Zielsetzungen und Vergleichbarkeit ermöglicht das ESG-Reporting die Messbarkeit von Nachhaltigkeitsmanagement. Unternehmen können dadurch sowohl den rechtlichen Anforderungen als auch ihrer gesellschaftlichen Verantwortung gerecht werden und drohende Sanktionen durch Stakeholder oder Gesetzgeber bei Nichteinhaltung vermeiden.

Von der CSR-Richtlinie zur CSRD-Regelung

2014 EU-Strategie für die soziale Verantwortung in Unternehmen (CSR)

2017 Nachhaltigkeits- und Diversitätsverbesserungsgesetz (NaDiVeG)

2020 Sustainable Finance Disclosure Regulation (SFDR) EU-Taxonomie Verordnung

2021 Entwurf der Corporate Sustainability Reporting Directive (CSRD)

2022 Umsetzung in nationales Recht

2024 Verpflichtende Anwendung für das Geschäftsjahr 2023

Geltungsbereich

Berichtspflichtig sind ab Berichtsjahr 2025 alle Firmen, die mindestens zwei der drei folgenden Kriterien erfüllen:

- mehr als 250 Mitarbeiter*innen

- mehr als 20 Mio. Euro Bilanzsumme

- mehr als 40 Mio. Euro Umsatz

TEILEN

![]()

![]()

![]()

![]()

Upgrade mit Quantensprung

Machine Learning Pionier DataRobot mit genAI, verbesserter Usability und erweitertem Funktionsumfang

DataRobot ist eine Plattform für automatisiertes Maschinelles Lernen (AutoML), mit der Unternehmen auch ohne tiefgehende Expertise schnell und effizient maschinelle Lernmodelle erstellen können.

Integration von generativer KI

Die neueste Ausbaustufe ergänzt die Plattform um standardisierte Komponenten und Funktionen zur Einbindung generativer AI. Der API-Ansatz von DataRobot ermöglicht die nahtlose Integration großer Sprachmodelle (LLMs), Vektordatenbanken und Prompting-Strategien in einer offenen und Multi-Cloud-Umgebung.

Vorgefertigte Assistenten, vordefinierte End-to-End-Standards und Rapid Prototyping ermöglichen das Erstellen von KI-Anwendungen ohne kompliziertes Coding. Durch Toxizitäts- und Plausibilitäts-Checks bietet DataRobot fallspezifische Leitplanken und unterstützt die Überwachung, Verwaltung sowie Governance von predictive- und genAI-erzeugten Assets.

Intuitive Benutzeroberfläche

Ausgangspunkt ist das neue User Interface „Workbench“ (=Werkbank), eine übersichtliche Oberfläche, die den Anwender durch alle notwendigen Schritte der Projekterstellung und Modellüberprüfung leitet. Dabei werden modernste ML-Techniken genutzt, ohne Anwender-seitig tiefgehendes Data-Science-Knowhow vorauszusetzen.

Workbench ahmt die iterativen Arbeitsabläufe von Datenwissenschaftlern nach, was den Modellierungsprozess rationalisiert und die Zeit bis zur Wertschöpfung minimiert. Hierzu werden Modellierungsansätze gruppiert, organisiert und genutzt. Diese „Assets“ in Form von Experimenten, Notebooks und No-Code-Anwendungen sind in ordnerähnlichen Containern untergebracht, die als Use-Cases bezeichnet werden.

Da der Modellierungsprozess über das reine Modelltraining hinausgeht, umfasst Workbench auch die Datenvorbereitung, das Trainieren von Modellen und die Nutzung der Ergebnisse für Business Entscheidungen. Dabei folgt Workbench der Grundidee von Experimenten, potenzielle Lösungen so lange zu durchlaufen, bis ein Ergebnis mit einem Business Value erreicht ist.

Barrierefreier Auto-ML-Zugang

Die Kombination von UX-Design, neuen Funktionen und API-orientiertem Ansatz erfordert wenig Data Science Expertise. Dieser niedrigschwellige Ansatz vergrößert die Schnittmenge aus Anwendern und Fachentscheidern. Durch Automatisierung der einzelnen Prozessschritte minimiert DataRobot die Zeit bis zur Modellauswahl und Ergebnispräsentation.

Effizienzgewinn durch Form & Function

- übersichtliche Navigation, alle wichtigen Informationen an einem Ort

- Zugriff auf Daten sowohl über eine intuitive Benutzeroberfläche als auch über eine Notebook-Umgebung

- Umwandlung von Rohdaten in modellierfähige, aufbereitete und partitionierte Daten

- Beschleunigung der Iteration und Zusammenarbeit mit wiederholbaren, gemessenen Experimenten

- Automatisierung für schnelle Erkenntnisgewinnung und Vorhersagen aus den besten Modellen

- teilen von Reports und Dashboards, um Feedback und Genehmigungen zu erhalten

TEILEN

![]()

![]()

![]()

![]()

IMMER UP

TO DATE

MIT UNSEREM

NEWSLETTER

Abonnieren Sie unsere Newsletter

In unserem EVACOletter geben wir regelmäßig einen Überblick zu aktuellen News & Events, unseren Webinaren oder unserem Trainingsangebot. Wir berichten über Messen und auch Partneraktivitäten, um Ihnen so die Möglichkeit zu bieten, sich über unser vielfältiges Angebot zu informieren. Sie möchten von uns auf dem Laufenden gehalten werden?

[newsletter2go]